Třetí díl Lex ESOP nás posouvá z končin smluvního založení manažerského programu do krajů zpravidla sofistikovanějších a robustnějších řešení. Těmi jsou manažerské programy založené (dluhovými) cennými papíry a majetkovou účastí. Jak nad těmito alternativami přemýšlet? V čem se liší? Těmito otázkami se zabývá dnešní blogový příspěvek.

První díl Lex ESOP poskytl základní úvod do oblasti manažerských motivačních programů a taktéž nabídl představení jejich základního členění dle toho, zda je jejich součástí dispozice s určitou majetkovou účastí, cenným papírem, nebo zda se manažerský program odehrává čistě ve smluvní rovině. Druhý díl se pak zaměřil na posledně jmenovanou variantu.

Dále na Vás čeká úvod do základů manažerských programů, které jsou zakládány vytvořením zpravidla zcela nového cenného papíru přinášejícího benefity pro manažery, nebo převedením části majetkové účasti společníkem v cílové společnosti na manažery. Pro usnadnění dalšího textu budeme v případě majetkové účasti pracovat pouze s akciovou společností. Ta je jednak častějším vehiklem pro založení manažerského programu tohoto typu, ale především je majetková účast v ní také vtělena do cenného papíru – akcie. Proto bude možné názorně demonstrovat, jak se liší tzv. majetkové cenné papíry (akcie) a jiné dluhové („obyčejné“) cenné papíry, se kterými podíl ve společnosti spojen není.

Cenný papír vs. majetková účast

Jaký je tedy základní rozdíl mezi pouhým dluhovým cenným papírem a akcií? V prvním případě bude mít manažer toliko nárok na určité peněžité plnění ze společnosti. Dá se zjednodušeně hovořit o obdobě dluhopisu, který je každému snáze představitelný. Výnos takového cenného papíru může být navázán na zcela objektivní KPIs, tedy kritéria, dle kterých je možné hodnotit výkonnost společnosti, manažera a v konečném důsledku i přínos jeho funkce pro společnost nebo skupinu jako takovou.

Takový cenný papír ale manažerovi neumožní podílet se na řízení společnosti z pozice společníka. Nebude mu tak založeno právo účastnit se valné hromady, hlasovat na ní o dalším strategickém směřování společnosti, podílet se na důležitých společnických rozhodnutích apod.

Na druhou stranu se dosavadní majoritní (či výlučný) společník nemusí s manažerem dělit o majetkovou účast ve společnosti. Zároveň je vyloučeno riziko, že by manažer svých nově nabytých společnických práv zneužíval (i to však lze regulovat smluvně). Jde tak v zásadě o rozhodnutí o tom, do jaké míry si vlastník společnosti přeje manažera do řízení společnosti nebo celé struktury začlenit. Obecně lze samozřejmě uzavřít, že čím intenzivněji je manažer zapojen do řízení společnosti a spolu-rozhodování o její budoucnosti, tím bude více motivován a riziko jeho odchodu bude nižší.

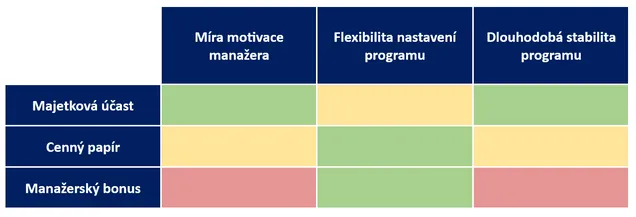

V Lex ESOP #2 padlo, že i manažerský program pouze ve smlouvě o výkonu funkce může založit určitou formu pravidelného bonusu v závislosti na plnění KPIs. V čem se tak liší smluvní manažerský program od těch nyní probíraných? Vypůjčit si je možné opět názorný „semafor“:

Majetková účast i cenný papír poskytují vyšší míru motivace. To nejen z toho důvodu, že manažer bude cítit vyšší míru sounáležitosti se společností, ke které daný typ cenného papíru vlastní. Taktéž ale při realizaci manažerského programu může držení cenného papíru nabízet lepší podmínky bonusového programu. To například tak, že manažer může mít nárok na plnění v podobě opce, kterou se dovolá toho, aby od něj společnost, nebo jiná osoba, cenný papír odkoupila (k opcím v následujících dílech).

Odkup může nastat po několika letech usilovné práce manažera, po které lze očekávat, že hodnota cenného papíru bude po daném časovém období vyšší, jelikož společnost nabyla na tržní hodnotě (typicky v případě držení akcií), nebo s cenným papírem může být očekáván nyní vyšší výnos do budoucna (typicky v případě dluhového cenného papíru). Takové finální plnění za zpětný prodej cenného papíru pro manažera může být i daňově výhodnější oproti výplatě bonusu ze smlouvy o výkonu funkce (k tomu však rovněž také v podrobnostech v následujících dílech).

Tím je manažer motivován nejen ke snaze o dosahování krátkodobých vysokých zisků (ze kterých bude profitovat okamžitě), ale také k tomu, aby takové zisky byly dlouhodobě udržitelné a nezvyšoval se jeho morální hazard při řízení korporace (jelikož na konci manažerského programu bude profitovat i z dlouhodobě zvyšované hodnoty společnosti). I proto je dlouhodobost stability programu v případě cenných papírů a majetkové účasti hodnocena lépe než v případě pouze manažerského bonusu ve smluvním ujednání.

Limity flexibilnosti majetkové účasti

Rekodifikace soukromého práva účinná od roku 2014 přinesla velkou liberalizaci ve vztahu k možnosti tvořit zcela nové druhy dluhových cenných papírů i akcií (také podílů ve společnosti s ručením). Tím může docházet ke sbližování obou těchto nástrojů tak, aby lépe odpovídaly představě majoritního vlastníka o vhodné podobě manažerského programu.

Lze tak např. tvořit akcie, se kterými je spojeno právo na výnos a na účast na valné hromadě, ale již s nimi manažer nemůže na valné hromadě hlasovat (nebo jen ve vybraných případech), nebo je jeho hlasovací právo omezeno a bude se postupně, odpracovanými roky, teprve taková akcie stávat akcií běžnou. A naopak. Běžné cenné papíry s sebou mohou nést i práva, která fakticky pro manažery budou znamenat budoucí možnost majetkového vstupu do společnosti, třeba právě na základě odpracovaných let a plnění různých výkonnostních podmínek. I v tomto případě může být takový majetkový vstup pouze postupný, kdy manažer bude motivován k dlouhodobé činnosti pro získání plnohodnotné majetkové účasti na společnosti.

S majetkovou účastí se ale samozřejmě pojí určitá rizika budoucích sporů. Ty lze smluvně významně regulovat, rozkol mezi manažerem a majoritním společníkem však nelze právně nikdy vyloučit. Společnické spory pak mohou být pro obě strany nepříjemné. Jak se s tímto rizikem vypořádat bude zodpovězeno v příštích dílech. To mj. tak, že budou probrány varianty, kdy manažer získává přímý nebo nepřímý podíl na cílové společnosti, případně kdy odchází ze společnosti ve zlém. Budeme se těšit zase příště u dalšího Lex ESOP.