O manažerských programech se v tuzemských poměrech mluví stále častěji. Koncept importovaný především z druhé strany Atlantského oceánu s sebou však logicky nese určitá specifika, která nelze do českého kontextu snadno přenést. Jak manažerské programy fungují v rámci českého právního řádu přiblíží v následujících dílech série “Lex ESOP“. Tento první příspěvek z celé série je krátkým úvodem do problematiky manažerských programů. Cílem celé série LexESOP je velmi jednoduše vysvětlit manažerské programy, představit jejich varianty, jednotlivé výhody a nevýhody, daňové základy a mnoho dalšího. Vítejte u prvního příspěvku.

Manažerské programy se na obou stranách Atlantského oceánu těší velké popularitě. Dle dostupných statistik v roce 2015 téměř 12 % (přes 14 milionů) všech zaměstnanců v USA participovalo na manažerském programu. V Evropě se v roce 2017 na manažerském programu účastnilo téměř 8 milionů zaměstnanců, kteří drželi akcie svých zaměstnavatelů v celkové hodnotě 389 miliard eur.

Motivací, která vede jednotlivé aktéry k účasti na manažerském programu, se podrobněji zabýváme a dále i zabývat budeme v části „ESOPův leadership“, v níž představujeme problematiku ESOP optikou společníků, ale také samotných manažerů či jednotlivých společnosti (pro úplnost dodáváme, že poslední částí naší ESOP kampaně jsou „ESOPovy bajky“, kde představujeme již konkrétní úspěšné implementace našich klientů). I tak je ale možné i pro účely tohoto textu mírně nechat nahlédnout pod pokličku zdůvodnění manažerských programů.

Dle amerického Národního centra pro zaměstnaneckou participaci (NCEO) firmy s manažerskými programy mj. překonávají ve výkonnosti ty bez manažerských programů, vykazují vyšší ziskovost. ESOP pak zvyšuje výkonnost společnosti v průměru až o 5 %.

Často skloňovanou nevýhodou manažerských programů je jejich daňové zatížení. I této problematice se budeme v dalších dílech věnovat podrobněji – už nyní můžeme naznačit, že manažerské programy sice nejsou v České republice výrazně daňově zvýhodňovány, nejedná se však o tak zásadně špatnou situaci, jak se někdy prezentuje. Navíc, motivace k zavedení manažerských programů tkví v jiné oblasti než daňové úspoře. Ke statistikám a motivacím ale v podrobnostech až v ESOPově leadershipu.

Nyní začněme úplným úvodem do manažerských programů – jaké základní varianty se vůbec nabízí a v čem se liší?

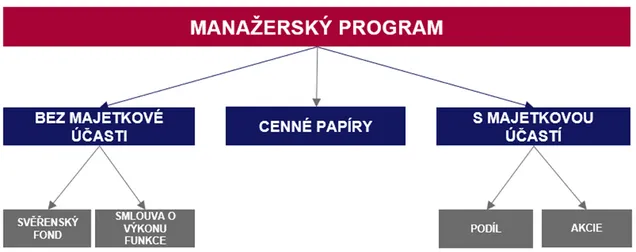

Základní varianty manažerských programů

K dělení manažerských programů lze přistoupit z různých úhlů pohledu. Jednotlivé typy se mohou zpravidla dělit na základě toho, zda manažeři za nabývané aktivum hradí nějakou částku, v jaké výši a kdy, za jakých podmínek aktivum nabývají, v jakém rozsahu apod. Za nejpřirozenější kritérium dělení však považujeme zohlednění toho, jaký typ aktiva manažer nabývá.

V zásadě může jít o tři různé případy. Manažerský program může být představován možností (i) nabytí majetkové účasti ve společnosti (či její obdobou), (ii) nabytí cenného papíru bez majetkové účasti, nebo (iii) získání manažerského bonusu, který bude založen čistě smluvním ujednáním – typicky ve smlouvě o výkonu funkce. Rozdíl v jednotlivých přístupech k manažerskému programu se bude promítat ve velké míře i do motivace manažera, je proto potřebné vhodně zvolit některou z uvedených variant v návaznosti na to, jaká jsou očekávání zakladatele a jakým způsobem on chce manažera motivovat.

ESOP s majetkovou účastí

Nejkomplexnějším nástrojem pro motivaci manažera bude typicky program s majetkovou účastí. V takovém případě bude mít manažer zpravidla pocit, že v rámci manažerského programu „dostává něco do rukou“. Tak tomu nemusí být pouze přeneseně, ale i fakticky. Do rukou může dostat akcii představující jeho konkrétní podíl na akciové společnosti, nebo kmenový list nahrazující podíl ve společnosti s ručením omezeným. Tím může manažer získat nejen doplněk na zeď do své kanceláře v zarámované podobě, ale i určitá práva.

S majetkovým podílem jsou totiž nutně spojená práva společníka. Ty, jak bude později rozebráno, lze samozřejmě významně modifikovat. Aktuální společník však musí počítat s tím, že se při zvolení této varianty bude s manažerem potkávat i na valných hromadách dané společnosti, kde mu může při nedokonalé úpravě vzájemných vztahů zasahovat do řízení společnosti i „ze shora“.

Platí, že manažerský program majetkovou účastí bude zpravidla dlouhodobějšího charakteru. Jedná se o řešení nabízející nejkomplexnější úpravu a naši klienti takové možnosti rádi využívají, když hledají úpravu vzájemných vztahů s manažery i na dlouhé roky dopředu.

Cenné papíry pro manažery

Z našich zkušeností však také víme, že někteří klienti nechtějí manažerům poskytovat možnost zasahovat do řízení společnosti skrze valnou hromadu a přejí si striktně oddělovat sféru vlastnictví společnosti a jejího řízení. Pro ty se nabízí řešení prostřednictvím nabytí speciálního cenného papíru. Ten s sebou majetkovou účast neponese, ale udrží si nadále výhodu toho, že manažer něco hmotného a hodnotného obdrží. Takový cenný papír pak bude typicky spojen s právem výnosu ze společnosti (či více společností, nebo celé skupiny), přičemž logicky i sám cenný papír může nabývat na hodnotě v běhu času.

Stejně jako v případě majetkové účasti tak i v případě cenného papíru nemusí motivace manažera spočívat pouze v pravidelných výnosech v závislosti na aktuální profitabilitě společnosti, ale i ve výnosu z finálního exitu manažera ze společnosti. Při exitu obvykle původní společník od manažera cenný papír (nebo majetkovou účast) odkoupí, třeba i za prémiovou cenu, a manažeři nejsou motivováni pouze k dosažení krátkodobé ziskovosti, ale i dlouhodobému růstu hodnoty společnosti. Tím dochází i k vybalancování nebezpečí, že by se manažeři v honu za krátkodobým ziskem dopouštěli příliš rizikových rozhodnutí.

ESOP bez majetkové účasti

V neposlední řadě manažerský program bez majetkové účasti nabízí řešení více sofistikované (např. v podobě manažerského svěřenského fondu), ale i zcela jednoduché v podobě prosté smlouvy o výkonu funkce. Ta může obsahovat komplexní úpravu bonusů tak, že jejich výplata bude navázána na výkonnost daného manažera tak, aby byl co nejvíce motivován.

Jeho odměna tak může být navázána na výkonnost společnosti obdobně, jako by měl majetkovou účast ve společnosti, ale vše se bude odehrávat pouze na podkladu smlouvy o výkonu funkce. Proto se toto řešení také někdy označuje jako stínové akcie (phantom shares). Oproti předchozím variantám však zpravidla půjde o řešení nejvíce flexibilní, nicméně s největším daňovým zatížením.

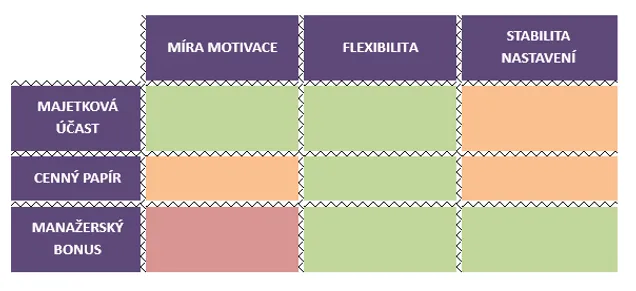

Srovnání jednotlivých variant

Jednotlivé varianty lze zjednodušeně srovnat s ohledem na míru, v jaké mohou manažera motivovat, na jejich flexibilitu a stabilitu nastavení způsobem uvedeným níže.

Jak jsme naznačili již v úvodu, v příštích dílech se můžete těšit na vysvětlení jednotlivých variant ve větším detailu.