Pamatujete si obrovský technologický boom v Silicon Valley z 90. let? Mnoho startupů se transformovalo v gigantické korporace a jedním z klíčových nástrojů, kterým podpořily svůj růst, byl ESOP. Tento model, kdy zaměstnanci získávají skutečný podíl v podnicích, kterým pomáhají růst, není nový. Ale jak se tento tradiční, ekvitní model ESOPu uplatňuje v kontextu českého podnikatelského prostředí?

V České republice můžeme pozorovat zvýšený zájem o ekvitní ESOPy zejména v technologických startupech a středně velkých firmách, které hledají způsoby, jak motivovat a odměnit své klíčové zaměstnance. Avšak jaké jsou právní nuance, s nimiž se můžeme v českém kontextu setkat? A proč by se firmy měly rozhodnout pro tento tradiční model, když existuje mnoho moderních alternativ?

V dnešním článku se podíváme blíže na klasický, ekvitní model ESOPu, jeho výhody, výzvy a specifika aplikace v České republice. Pro všechny, kteří se zabývají podnikáním či řízením lidí, bude tento pohled na staronový nástroj motivace a odměňování nesmírně užitečný.

Základní definice a druhy ekvitních ESOPŮ

Základní charakteristikou klasických ESOP plánů je skutečnost, že účastník nabývá na základě ESOPu (a v souladu s jeho podmínkami) majetkovou účast na společnosti. Účastník ESOP plánu tak skutečně (v pravém slova smyslu) obdrží od společnosti podíl / akcie ve společnosti.

Ekvitní ESOP plán se postupem času vyvíjel a dnes již existuje několik jeho modifikací. My se budeme věnovat těm nejvíce rozšířeným, kterým se budeme věnovat níže, a to konkrétně:

Klasický opční plán

Přímý prodej podílu / akcií

Zaměstnanecká společnost

ESOP jako cenný papír

Pokud jde o formu, na níž je plán ESOP založen (ESOP plán vypracovaný společností / ESOP smlouva), v tomhle ohledu odkazujeme na náš poslední blog o virtuálním ESOPu. Forma uzavírání klasických ESOPů se v tomto ohledu fakticky neliší od virtuálních.

1. Klasický opční plán

Na základě klasického (ekvitního) opčního plánu účastník ESOP plánu nabývá opce (tj. právo) na koupi podílu / akcií (určitého % podílu – Grant Size) ve společnosti za sjednanou cenu (strike price) po splnění určitých podmínek pro Vesting. (Podrobnější informace o níže uvedených pojmech naleznete v našem předchozím blogu).

Postup realizace klasického opčního plánu je typicky následující:

Option Grant – Dochází k dohodě o ESOP plánu, na základě kterého účastník ESOP plánu dostane příslib, že při splnění určitých podmínek získá od společnosti právo opce k podílu / akciím na společnosti.

Vesting – Účastník ESOP plánu postupně získává přislíbené opce, přičemž na konci vesting period (tedy sjednané období, během kterého se právo opce aktivuje) patří účastníkovi ESOP plánu opce v plném rozsahu (grant size). Obdobně jako při virtuálním ESOPu se aplikuje při odchodu účastníka ESOPu ze společnosti koncept tzv. Good Leaver / Bad Leaver a získaní opce může být spojená se splněním dalších podmínek (efektivita práce apod.).

Exercise – Po skončení vesting period a případném splnění dalších podmínek se účastník ESOP plánu může rozhodnout využít své právo opce a nabývá ve společnosti podíl za dohodnutou kupní cenu. Ve většině případech je pak výkon této opce automatický a účastník nabývá po splnění podmínek majetkovou účast na společnosti.

Exit – V případě exit eventu (např. prodej společnosti třetí osobě), účastník ESOP plánu prodává svůj podíl (akcie), v ideálním případě za podstatně vyšší kupní cenu, než za jakou ho sám pořídil (což je podstatou celého ekvitního ESOPu).

Vzhledem k tomu, že účastník ESOP plánu se po uplatnění svého opčního práva stává společníkem / akcionářem společnosti, dochází většinou také k jeho přistoupení k dohodě společníků / akcionářů společnosti. To je důležitým rozdílem oproti virtuálnímu ESOPu, jehož účastník nemá práva společníka (akcionáře) a tím pádem se nepodílí na fungování společnosti.

Důležitým aspektem ekvitních ESOPů (aplikuje se i pro další níže uvedené druhy), je vytvoření zvláštního druhu podílů (akcií), které se pak nabízejí účastníkům. Tyto zvláštní podíly (akcie) často pozbývají právo na hlasování na valné hromadě a právo na dividendy.

Velkou mýlkou mezi širokou startupovou veřejností je pak skutečnost, že tito účastníci nemají právo účastnit se valné hromady (a to i když s jejich podíly není spojeno právo hlasování) nebo právo na informace.

Existují totiž základní práva, která nelze z podílu (akcie) odejmout. Mezi ně patří právě tato zmíněná práva. Je proto důležité vzít na vědomí, že pokud účastníkům dáte přímý podíl na společnosti, budete je tak pravděpodobně potkávat na valných hromadách, kde se řeší strategické záležitosti společnosti, které by účastnici neměli nebo nemuseli znát. To se týká i práva na informace a nahlížení do finančních dokumentů společnosti.

Současně je nutné upravit pravidla pro nakládání (převody) s těmito zaměstnaneckými podíly, např. omezit jejich převoditelnost (resp. úplně vyloučení) a nastavit podmínky pro nucený prodej těchto zaměstnaneckých podílů při exitu tak, aby tento prodej nemohl žádný z účastníku zhatit. Nicméně, míru rizik s případnou nevolí účastníků převést jejich zaměstnanecké podíly nelze v případě ekvitních ESOPů úplně vyloučit.

2. Přímý prodej podílu

Jde o modifikaci klasického opčního plánu, při které účastník ESOP plánu nabývá majetkovou účast ve společnosti bez potřeby vestingu (a typicky i bez splnění dalších podmínek). Nejedná se tedy o ryzí opční plán. Skutečně jde jen o to, že společnost nabídne klíčovému zaměstnanci, resp. jinému spolupracovníkovi podíl ve společnosti, a ten se ho rozhodne od společnosti koupit, případně ho získá od zakladatelů bezúplatně.

Tento druh ESOPu se využívá zejména pro vrcholové klíčové zaměstnance nebo spolupracovníky společnosti (řídící management společnosti apod.), případně účastníky, kteří jsou nositelé důležitého know-how, autorského práva (např. část důležitého programu) a bez nichž by bylo velice obtížně nebo nemožné pokračovat ve vývoji. V takovém případě je pak vhodné přistoupit k nabízení přímého ekvitního podílu.

Obdobně jako při klasickém ESOPu se účastník přímého ESOP plánu stává společníkem / akcionářem společnosti, a tudíž dochází většinou také k jeho přistoupení k dohodě společníků / akcionářů společnosti.

Pokud jde o postup realizace, ten je jednodušší jako v případě klasických ESOPů. Účastník prodává svůj podíl (akcie) spolu s ostatními společníky při prodeji společnosti.

Častým jevem při tomto druhu ESOPů bývá také dohoda o tzv. Reverse Vesting –definici tohoto institutu si můžete přečíst v jednom z našich předchozích blogů.

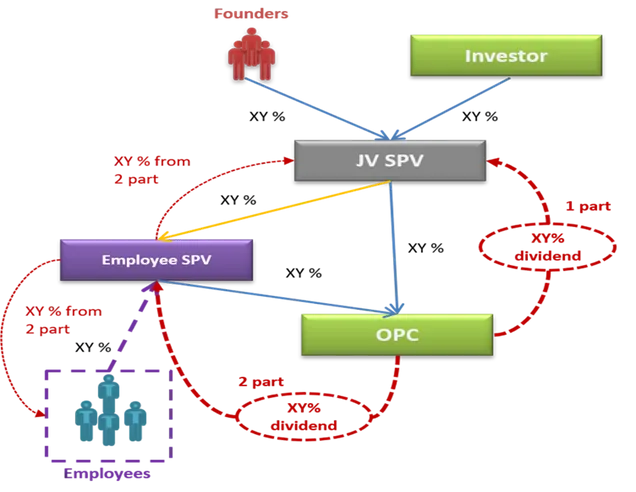

3. Zaměstnanecké SPV

Poslední modifikací klasického opčního plánu je tzv. zaměstnanecké SPV (Special Purpose Vehicle). To spočívá ve vytvoření zaměstnanecké SPV (tj. obchodní společnosti, typicky společnosti s ručením omezeným), ve které část podílu patří účastníkům ESOP plánu.

Zaměstnanecké SPV má tedy dva druhy podílu. Jeden patří účastníkům ESOP plánu a druhý zakladatelům. Je proto potřebné, aby zakladatelé (nebo někteří z nich) do zaměstnaneckého SPV vstoupili a vykonávali v ní kontrolu a řízení.

Zaměstnanecké SPV má pak přímý podíl na společnosti (startupu) ve výši ESOP Poolu, kdy tento ESOP Pool je rozdělen mezi účastníky v rámci zaměstnaneckého SPV.

Pro znázornění ukázky zaměstnaneckého SPV následující příklad:

4. ESOP jako cenný papír

Další formou kvazi-virtuálního ESOPu jsou pak opční listy, resp. cenné papíry, které obsahují právo opce na bonusovou složku nebo nabytí majetkové účasti ve společnosti.

Jedná se o formu, která je nejvíce rozšířená ve větších korporátech, v oblasti rizikového kapitálu se s ní moc nesetkáte. Spíše, než o zvláštní druh se jedná pouze o jinou formu vtělení ESOP podmínek do cenného papíru, který pak vydává společnost.

Výhodou tohoto instrumentu může být jeho převoditelnost na jiného účastníka, pokud by to ESOP podmínky umožňovaly.

Výhody a nevýhody klasických ESOP plánů

Při hodnocení výhod a nevýhod klasických ESOP plánů je nutné vycházet ze srovnání s virtuálními ESOP plány. Některé skutečnosti je obtížné definovat pouze jako výhodu nebo nevýhodu, protože je zásadní, jestli se na daný aspekt díváme z pohledu účastníka nebo společnosti. Výhody a nevýhody se tedy pokusíme nastínit následujícím rozdělením:

Výhody ekvitního ESOPu pro účastníky:

Vlastnická účast na společnosti: účastník skutečně vlastní podíl ve společnosti, což může posilovat pocit sounáležitosti a závazku vůči podniku. Účastník tak pracuje na „svém“ a má reálný ownership feeling.

Finanční výhody: V případě úspěšného prodeje nebo jiné likvidační události může účastník získat významný finanční prospěch.

Hlasovací práva a podílení se na chodu společnosti: V některých modelech ekvitního ESOPu mohou zaměstnanci mít hlasovací práva spojená s jejich podílem. Tento jev je však ojedinělý.

Nevýhody ekvitního ESOPu pro účastníky:

Likvidita: Akcie nebo podíly ve společnosti nemusí být snadno prodejné (resp. nelze je prodat mimo likvidační událost (exit), což může omezit schopnost zaměstnance rychle realizovat zisky.

Riziko ztráty: Pokud společnost neuspěje, hodnota akcií může klesnout, což může vést k finančním ztrátám pro zaměstnance.

Výhody ekvitního ESOPu pro společnost:

Motivace zaměstnanců: Skutečný vlastnický podíl může významně motivovat zaměstnance k vyššímu výkonu a větší oddanosti společnosti.

Zachování klíčových talentů: Nabídkou podílu ve společnosti může podnik lépe udržet klíčové zaměstnance.

Zlepšení firemní kultury: Vlastnická účast může posílit pocit sounáležitosti a týmového ducha mezi zaměstnanci.

Větší administrativní zátěž: Správa ekvitního ESOPu může být komplikovanější než u virtuálního modelu, zejména pokud se týká hlasovacích práv, výplat dividend atd.

Potenciální konflikty zájmů: Zaměstnanci, kteří jsou nyní společníky, mohou mít odlišné názory než původní akcionáři na strategii a budoucí směřování společnosti.

Závěr

Ekvitní ESOPy reprezentují fascinující nástroj, který může mít transformační dopad na firemní kulturu a motivaci zaměstnanců. Skrze nabídku skutečného vlastnického podílu ve společnosti může podnik vybudovat hlubší vztahy s těmi, kteří do něj vkládají svůj čas a energii.

Ačkoliv s ekvitním ESOPem mohou přijít i komplikace, které vyžadují pečlivé řízení, jeho potenciál k posílení soudržnosti týmu a k dosažení dlouhodobého úspěchu je nezpochybnitelný. Pro každou společnost, která uvažuje o zavedení takového programu, je důležité zvážit výhody a nevýhody a přizpůsobit model svým jedinečným potřebám. V konečném důsledku může být ekvitní ESOPy klíčem k odměně a uznání těch, kteří hrají rozhodující roli v úspěchu společnosti.

Náš následující blog se bude věnovat daňovým aspektům při ESOP plánech. Doufáme, že pro vás bude stejně přínosný.

Líbil se Vám tento článek?

Rádi Vám budeme posílat další související články přímo na Váš e-mail.

Virtuální ESOP v České republice, aneb když podíly setrvávají ve stínu. Představte si svět, kde můžete zaměstnancům nabídnout podíl na úspěchu společnosti, aniž byste se museli stát skutečnými spoluvlastníky. Svět, kde jsou odměny transparentní a založené na výkonnosti, avšak bez složitého procesu p

Dějiny firem, zejména těch, které změnily svět, jsou plné příběhů o zaměstnancích, kteří se stali milionáři díky podílům na firmě. Příkladem může být společnost Microsoft, která během svých prvních deseti let vytvořila přibližně 12 tisíc milionářů. Jak tohoto úspěchu dosáhli? Je to jednoduché, použi

ESOP, opční podíl, virtuální podíl nebo share option plan – taky jste již slyšeli tyto nebo obdobné výrazy v prostředí startupového světa? Asi každému zakladateli, zaměstnanci nebo investorovi připadají tyto názvy familiární, ale opravdu víme, co se pod nimi skrývá? Jedná se podíl na společnosti, po